在推迟了一周之后,好未来(TAL US)最终于4月28日发布2020财年第四季度和全年业绩报告。

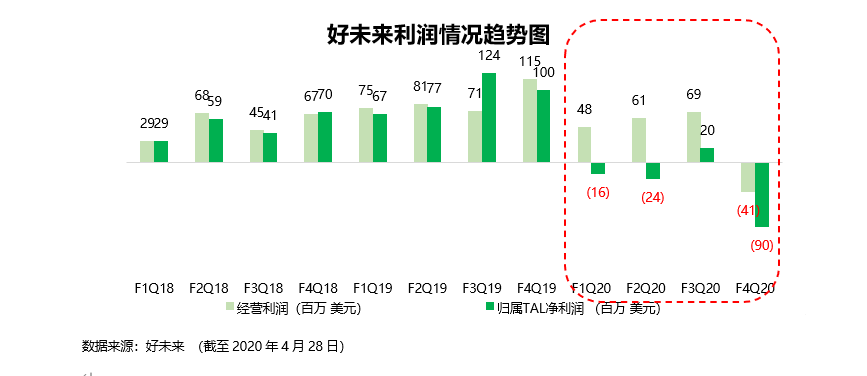

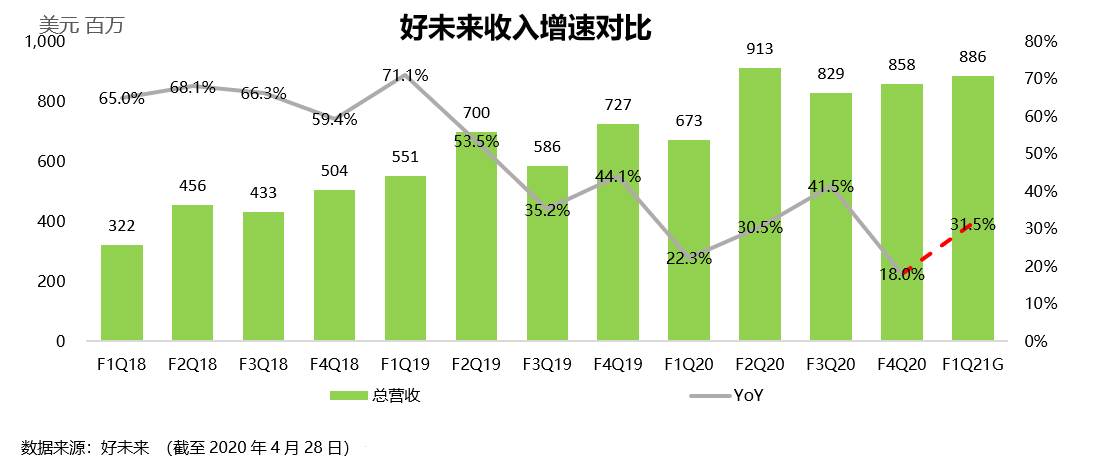

数据显示,2020财年第四季度(2019年12月-2020年2月)好未来净收入从上年同期的7.266亿美元增长到本季的8.577亿美元,同比增长18.0%。经营亏损为4,130万美元,上年同期经营利润为1.147亿美元。非美国会计准则经营亏损840万美元,上年同期为盈利1.370亿美元。归属于好未来的净亏损为9,010万美元,上年同期净利润为9,960万美元。

全年来看,2020财年,好未来净收入从上年同期的25.630亿美元增长到32.733亿美元,增幅为27.7%;归属于好未来的净亏损为1.102亿美元,2019财年归属于好未来的净利润为3.672亿美元。

总体来看,受到疫情影响,好未来总营收增速出现下滑,但好消息在于管理层对下季度的展望仍然充满信心。好未来管理层表示,预计2021财年第一季度总营收达到8.754-8.956亿美元,同比增长30%-33%,如果不考虑人民币兑美元的汇率波动影响,下一财季总营收增速将达到35%-38%。

这意味着,随着疫情的逐步平稳,好未来将重拾增长曲线。“好未来”仍然有一个“Good Future”。

短期承压却意外收获长期动力?

财报数据显示,2020财年第四季度好未来净收入为8.577亿美元,同比增长18.0%。受疫情影响,营收增速较上季度下降29.2个百分点。

事实上,受到影响的不止是好未来一家,疫情期间,整体线下教育行业都相对萎靡。根据4月21日新东方则披露的2020财年第三财季业绩(截至2020年2月29日),新东方当季总营收达到9.232亿美元,同比增长15.9%,该增速较上季度的同比增速31.5%下降15.6个百分点。

线上业务成绩斐然

这一特殊时期,线上化成为了新的趋势。好未来的收入来自学而思培优小班、智康一对一、学而思网校等。 受疫情影响,培优小班等业务不得不全部调整到线上,同时旗下学而思网校也向全国用户提供免费直播课程。

好未来首席财务官罗戎表示:“由于新冠疫情的暴发,我们将线下课程全部调整到线上平台。在此期间,线上课程的学生人次及收入的平稳和增长一定程度上弥补了一些线下业务的压力。“

线上课程的推进一方面弥补了线下业务的压力,另一方面保证了学生总人次的高速增长。财报数据显示,2020财年第四财季,好未来学生总人次(长期正价课)从上年同期的约296.6万人次增长到本季的约464.604万人次,同比增长56.6%。网校长期正价班人次占长期正价班总人次的占比已达到44%,也就是说几乎一半的学生来自学而思网校。

得益于此,来自学而思网校的收入依然保持较高的增速,其营收贡献由2019财年第四季度的17%增加到了本季度的24%,收入增速达到68%,是三大收入来源中增长最快的业务。

“我们相信对学而思网校来说,接下来的关键仍然是要获得更多的市场份额,有更多的学生。”罗戎评价,“从这次疫情期间的免费课来看,学而思网校比往年有了更为充足的准备。”

从线下为主到发力线上,好未来实际上也面临着技术稳定性以及教学质量等多方面的考验。管理层表示,无论是线下还是线上,教学质量始终是关键和头等大事,公司将确保将更多的资金和经历投入在教学质量上。此外公司还将持续优化在线教学技术,丰富产品和内容,提升平台质量和交互体验。

意外收获下沉市场

值得注意的是,由于线下到线上的转变,本季度好未来的用户结构产生一定变化,不管是学而思培优还是学而思网校,低线城市用户占比都有所增加,同时,低线城市的收入贡献也得以提高。

根据财报会,好未来方面指出:“以美元计算,学而思培优来自前五名以外的其他城市的美元收入增长了18%,这些城市占学而思培优收入的46%。”

这意味着,随着疫情的发生,在之前渗透率还不够高、受制于地理位置等因素影响的低线城市正在更加快速的接受线上学习的方式,而这将成为一块较大的增量,为好未来提供更长远的动能。

“在此之前,我们大多数学生来自第一和第二线城市,但是今天,我们发现越来越多的学生来自低线城市,甚至来自以前不认识我们的地方。因此,我们仍然需要在那些城市进行一定程度的销售和营销投入,以确保我们能够占领市场份额。”罗戎说道。

总体来看,尽管受疫情的影响,培优小班等线下课程短期内将承压,但“线上+低线”这个双线组合将为好未来提供更为长远的动能。

除了收入端的短期压力,疫情来袭也给好未来的盈利状况也蒙上了一层阴影。

财报数据显示,2020财年第四季度,好未来经营亏损为4,130万美元,上年同期经营利润为1.147亿美元。非美国会计准则经营亏损840万美元,上年同期为盈利1.370亿美元。归属于好未来的净亏损为9,010万美元,上年同期净利润为9,960万美元。

毛利率短期下滑但回升有望

一个不得不承认的事实是,自2019年开始,好未来的利润情况就一直令人倍感忧心。

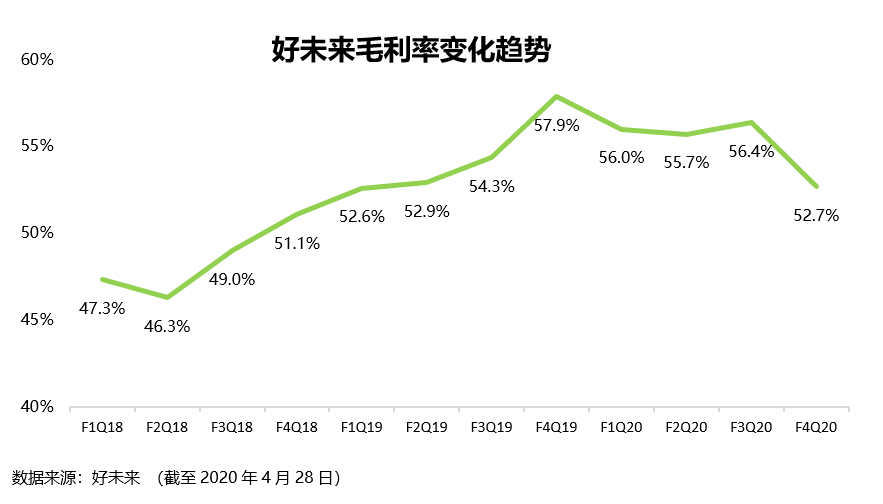

但如果我们拆开来看,代表商业模式的毛利率却一直表现不错。2020第一财季到2020第三财季一直保持在55%以上,从好未来的历史上来看,这段时间的毛利率表现也是可圈可点。

受到疫情影响,2020财年第四季度好未来毛利率降为52.7%,较去年同期减少5.2个百分点,较上季度下滑个3.7个百分点,但仍然保持在50%以上。

受疫情的影响,好未来在收入端有所承压,但房租、教师薪酬等成本支出却不能因“停课”而迅速减少,为此毛利率的短期下降也属于合理情况。

随着复工复课的推进,收入端的改善将有助于毛利率的回升,同时公司在扩张上的审慎态度也将为毛利率的提升再添保障。

财报数据显示,在疫情暴发之前的12月和1月,好未来净增了77个学习中心,净增了73个新的学而思培优小班学习中心和7个一对一学习中心,并关闭了3个励步英语中心。在本季度,净增了963个学而思培优小班教室。

然而,因疫情影响,好未来在第四财季没有进入任何新城市,且将暂时放慢线下扩张计划,主要侧重于提高利用率和运营效率。疫情过后,将根据各地政府对线下活动恢复的指示以及市场需求相应地调整产能扩张计划。

好未来首席财务罗戎解释,好未来对线下何时可以恢复正常状态不会有乐观或悲观的态度,只是聚焦于现在做一些有意义的准备。其次,疫情期间,很多学生被迫在线学习,疫情之后,一些学生会选择留在线上,而一些学生会决定重新回到线下,但可以确定的是,会有一定比例的学生比以前更习惯在线学习的方式。因此,从短期来看,好未来将放缓新的线下学习中心的扩展步伐,关闭或优化部分效率较低的学习中心,提升效率。同时,将寻找更多方式来优化在线学习。随着情况的改善,好未来将迅速做出调整。

简而言之,由于疫情带来了不确定性,公司在扩张步伐上将保持谨慎,而这将从成本端削减好未来的压力,进而有助于帮助毛利率重回“正轨”。

谁掌握了亏损的主动权?

在毛利率表现良好的情况下,为什么2019全年,亏损却成了好未来的魔咒?

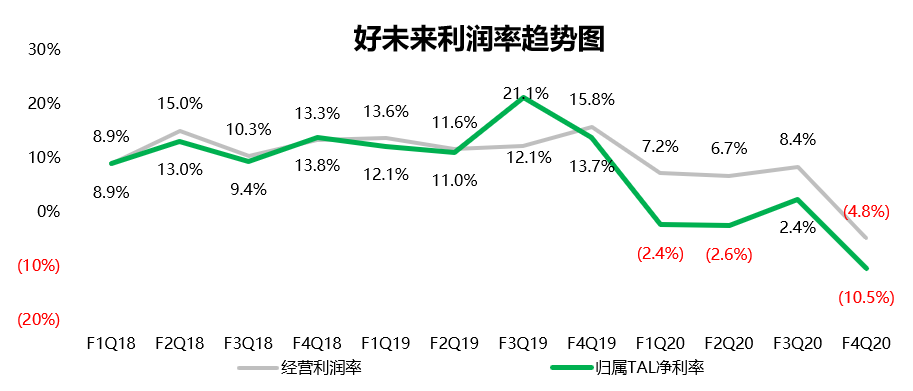

细看2019年的利润情况可知,如果剔除受疫情影响的第四财季,虽然好未来在2020财年第一和第二财季净利润均为亏损状态,前三个季度的经营利润率较去年同期也有所下降,但经营利润却始终为正。

财报数据显示,2020财年,好未来经营利润从上年的3.416亿美元下降到1.374亿美元,降幅为59.8%。

总体来看,尽管公司的经营利润在下降,但却依然为正值,这意味着,如果剔除一些未运营性支出,公司是赚钱的。

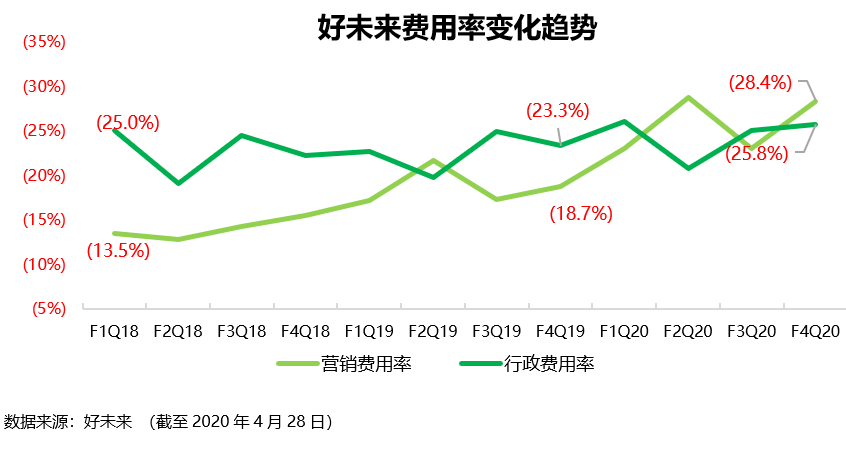

回到公司的经营上来看,2020财年,经营利润率的下降主要是由于营销(S&M)和行政(G&A)费用率的增加而导致的,这与公司的战略不无关系。

2019年,线上教育成为了一个风口,曾经以线下作为主要动力来源的好未来选择了拥抱挑战,积极的参与到了暑期价格战中来。为此,2020财年开始,好未来营销费用率就逐步走向了上升通道。在这样的情况下,经营利润率的下降也不足为奇。

由此看来,整个2020财年的经营利润减少实际上是公司的主动选择,是为了更多的招生做出的战略性牺牲。

值得注意的是,疫情期间公益课的开展在一定程度上帮助好未来起到了获客和宣传的作用。

学而思网校自2月10日起推出全年级全学科免费直播课和自学课,每天观看直播课的学生超过6000万人次。

此外,于1月23日启动的“避风港计划”也已帮助31个省(自治区、直辖市)、310地级行政区、4万多教培机构的14万名老师,累计向2000万人次学生免费在线授课200万课时。

我们有理由相信,在疫情期间通过公益课加入到好未来的学生很有可能会在疫情之后成为潜在付费人群,而这将帮助好未来控制营销费用的支出。

正所谓钱要花在刀刃上,管理层表示,“当下还需要花费一定的市场营销费用来推广产品,提高知名度,但将注意营销投放的效果,谨慎使用渠道,并使用AI模型来研究投放效率,根据研究结果进行必要的调整。”

一个可以预见的未来是,只要公司提高营销效率,控制行政支出,亏损的状况将得到有效缓解,主动权依然掌握在公司手中。

尽管疫情突袭让下线教育行业措手不及,亏损扩大的现实情况也在一定程度上削弱了市场信心。但整体看来,好未来管理层却对公司的长远发展保持足够的信心。

疫后反弹已然上路

由于国内疫情正在得到控制,截至4月26日,全国仅剩山东、黑龙江、辽宁、湖南、河北、北京、湖北这7地还没有高校开学消息,而高校的复课通常被视为中小学全面复课的试验田。由此看来,全国范围内的中小学全面复课也将随即到来。

管理层预计,2021财年第一季度总营收达到8.754-8.956亿美元,同比增长30%-33%,如果不考虑人民币兑美元的汇率波动影响,下一财季总营收增速将达到35%-38%。

公司对于2021财年第一季度的指引分成三个部分。首先,学而思培优在第四季度2月以短时间从线下转移到线上,增长维持健康,因此,第一季度学而思培优或将保持20%至30%的增长;其次,学而思·智康一对一业务也受到疫情的影响,虽然也从线下迁移到了在线,但增长不快,因此,一对一业务在第一季度可能增长个位数。第三是学而思网校,在这种严峻的形势下,网校业务得到了加速,这块业务可能会以三位数的速度增长。

相比第四财季18%的同比增速,第一财季的展望的确令人兴奋,这意味着,基于目前已经得到的数据,疫后的反弹很可能已经在路上了。

“回购”彰显信心

此外,回购计划的公布也为市场注入一剂强心针。

2020年4月28日,好未来董事会批准在未来12个月内按照相应规定回购至多价值5亿美元的公司普通股。财报显示,公司管理层决定将按相应规定回购总计价值1亿美元的公司普通股,回购的时间和数量取决于市场条件、ADS交易价格等因素。好未来计划从公司的可用现金余额中拨款完成本次计划的股份回购活动。

管理层表示:“尽管当前环境艰难,从长远来看,我们的增长战略保持不变。我们将继续投资以全方位改善在线和线下的教育技术,进一步使我们的产品和服务多样化,并重点优化所有相关的促销和运营效率。我们对未来发展充满信心。”

“技术+平台”,未来的硬核力

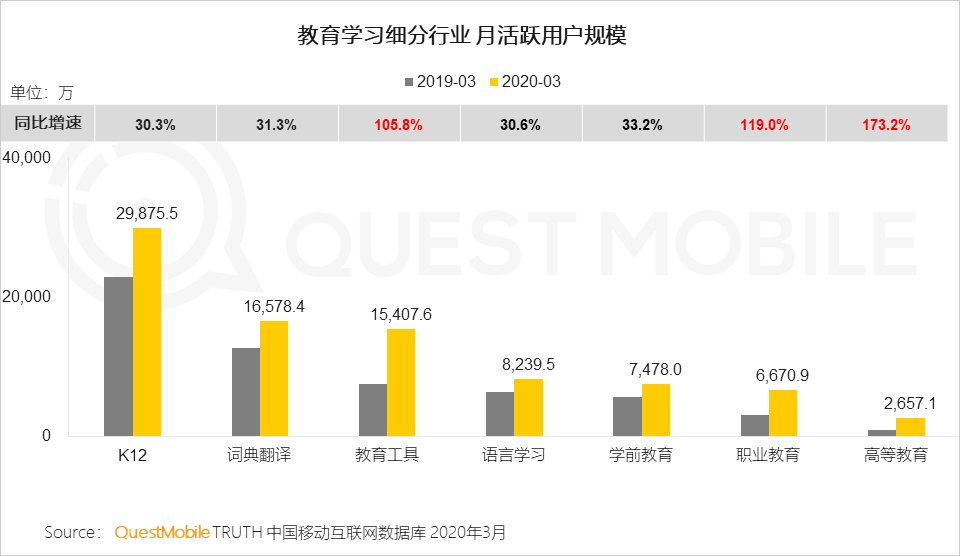

疫情的爆发让线上学习以前所未有的速度得以推进,用户渗透率快速提升。QuestMobile 公布的数据显示,2020年3月教育行业月活跃用户规模均出现大幅上扬,其中K12的用户规模增至2.988亿人,同比增速为30.3%。

随着线上化趋势的推动,技术成为了好未来的硬核保障力。好未来17年成立AI Lab人工智能实验室;18年成立“脑科学实验室”以及硅谷研发部;19年博士后合作站落地。还与清华、斯坦福等高校成立6个联合实验室,与北师大签约合作建立脑科学和认知科学实验室。

强大的技术实力一方面可以保证线上平台的流畅交互,另一方面又可以帮助学生设计个性化的课程、分析学生各项学习数据;同时还能帮助老师进行教学工作在线管理,完成布置作业、批改、考试等工作。

事实上,有了技术之后就能够“开放”,由此看来,开放平台的发展也是好未来的远期想象力的重要组成部分。

好未来于2018年12月发布教育开放平台,面向全行业输出覆盖线上线下全场景、贯穿教学全周期的技术产品及解决方案;接着在2019年7月正式发布AI开放平台,宣布将自身最新技术积累开放给全行业。

疫情期间,平台也扮演了更为重要的角色。据悉,好未来集团智慧教育板块自1月26日以来面向全国范围相关中小学免费提供直播教学系统。截至目前,已在全国595所学校免费完成在线直播教学系统部署及教学培训服务,服务老师3万余人,覆盖学生46万人。

好未来能突围吗?

整体来看,尽管受到疫情的影响,好未来的短期经营情况承压,但长期来看,“线上+下沉”的双线突围将成为好未来持续的推动力。

2020财年的战略性亏损让市场倍感担忧。尽管费用支出上的控制权和主导权掌握在公司手中,但面对激烈的竞争环境,好未来在下一财年的营销支出或仍然将得以延续,只不过管理层将在营销效率上提高要求,正所谓是“钱要花在刀刃上“。

短期来看,疫情的影响已经正在减弱,复苏也逐步起航,管理层对下一财季的预期以及回购事项的公布为市场增添了一注强心针。此外,“技术+平台”的双重保障将为好未来的长远发展奠定坚实的基础。

由此看来,疫情的围猎下,好未来的突围战虽然并不容易,但也并非是艰难险阻。

正如罗戎总结的那样,“总体而言,这一切挑战都是短期影响,从长远1-3年来看,这将是有益的。”